客服热线:

客服热线:

2020年,东盟10国与中国、日本、韩国、澳大利亚、新西兰正式签署了《区域全面经济伙伴关系协定》(RCEP),在当下全球化遭遇逆流以及全球产业链重塑的宏观大背景下,RCEP这一极具里程碑意义的重大事件,预期将为区域贸易自由化、投资便利化和全球经济发展注入强有力的动能,东南亚则有望成为未来全球投资最为关注的新兴市场之一。国新国际投资有限公司研究部从偏宏观维度,对东南亚的投资潜力进行了多角度的分析。

七、从投资角度看,美中日欧积极角力东南亚

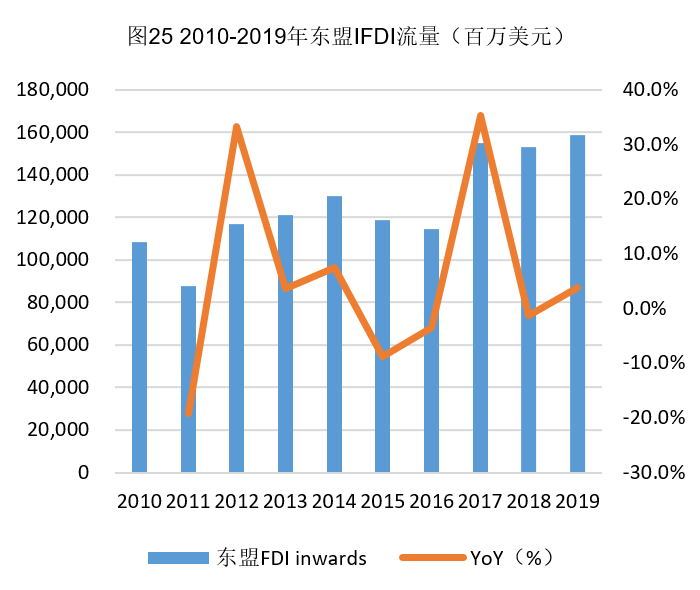

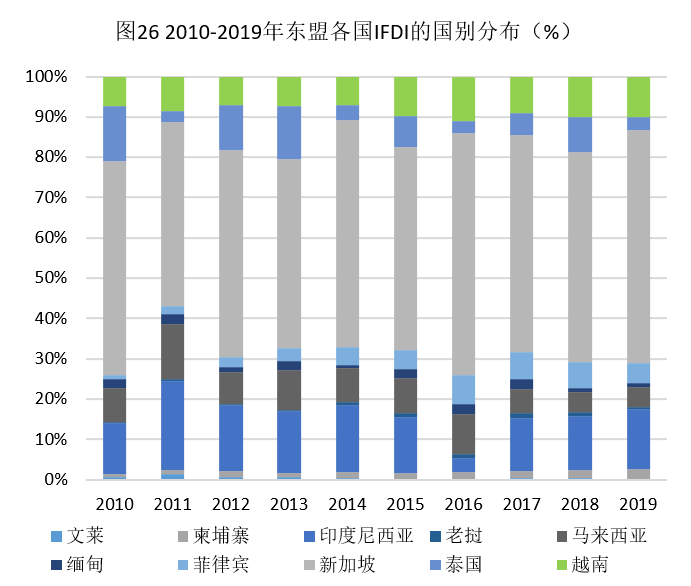

东南亚接受外商直接投资(IFDI)占全球比例超10%。受新冠疫情影响,东南亚2020年IFDI同比-24.6%,然其2019年从全球吸收IFDI总量1589亿美元,同比+3.8%,在全球的IFDI占比达到10.7%,同比+0.5pct,自2016年以来持续提升,且达到历史最高水平。从东南亚IFDI的国别分布角度看,以2019年数据为例,新加坡吸收了全东南亚IFDI的58.0%,印度尼西亚15.1%,排名第二,越南10.1%,排名第三,马来西亚和菲律宾均为4.8%,分列四五。

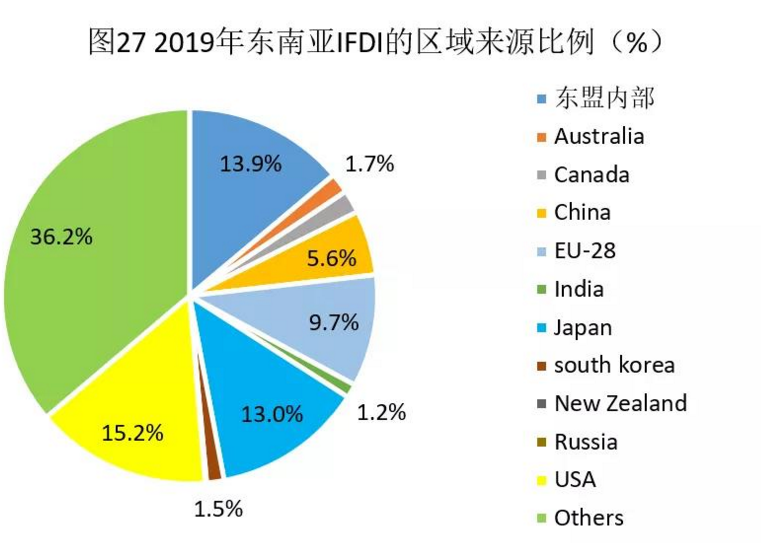

美国、日本、中国和欧盟是东南亚IFDI的主要资金来源地。从东南亚IFDI的资金来源国来看,如图27所示,2019年来自其东南亚内部的占比为13.9%,然有下降趋势,相比2016年的比例下降了7.9pct,目前排名第二位;2019年来自美国的直接投资241亿美元,占比15.2%,排名第一,来自日本的直接投资206亿美元,占比13.0%,排名第三,欧盟154亿美元,占比9.7%,排名第四,中国大陆5.6%、中国香港7.0%、中国台湾1.5%,三者合计14.1%,若暂不考虑中国台湾,前两者合计12.6%,排名仅次于日本,但高于欧盟,总体上可以看到,中国及全球发达市场对东南亚投资重视度较高,但中国在对东南亚投资方面的影响力要略弱于经贸领域。

数据来源:ASEAN Investment

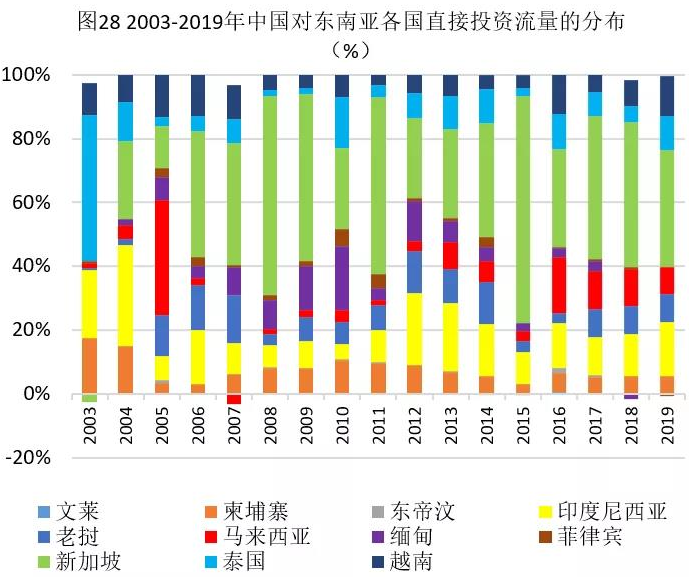

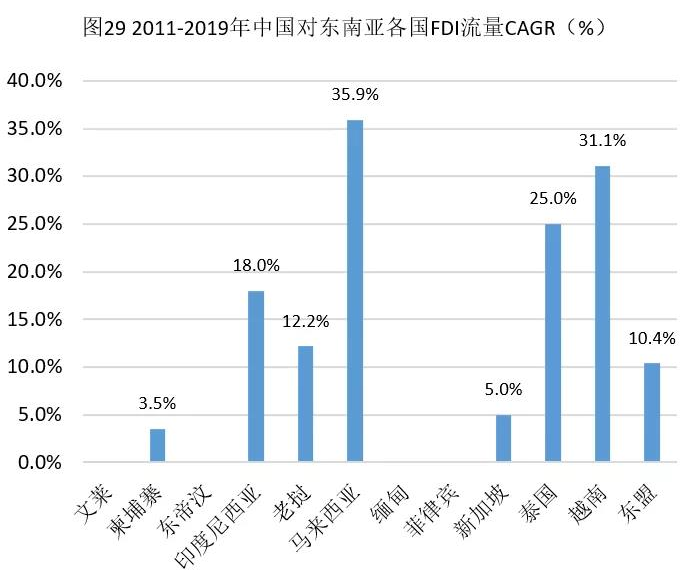

中国对马来西亚直接投资(OFDI)流量的平均增速最高,越南和泰国紧随其后。中国2019年对东南亚OFDI流量130亿美元,同比-4.9%,历史上2015年是高点,当年达到146亿美元,若以2010年为计算起点,CAGR约11.4%;从金额占比角度,如图28所示,中国对东南亚的OFDI流量,新加坡比例一般最高,2019年达37%,印尼排名第二,2019年占比约19%。从投资增速角度,如图29所示,中国对马来西亚、越南、泰国、印度尼西亚和老挝的OFDI流量CAGR排名前五,增速均超过了12%。

数据来源:Wind,ASEAN Investment

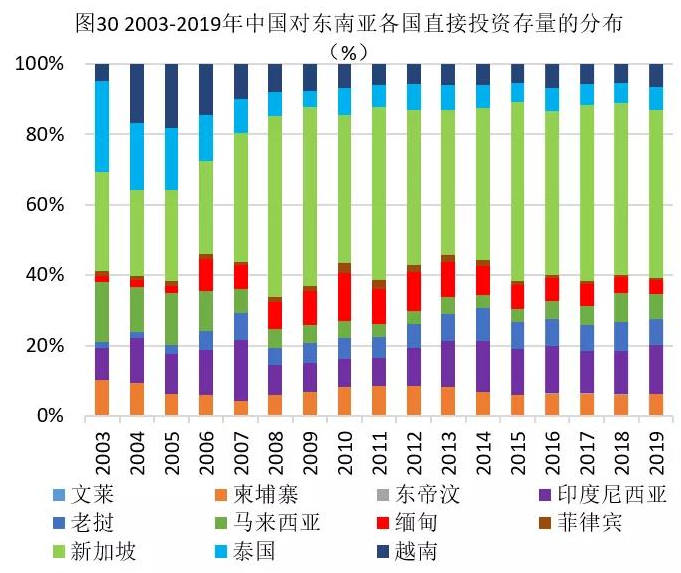

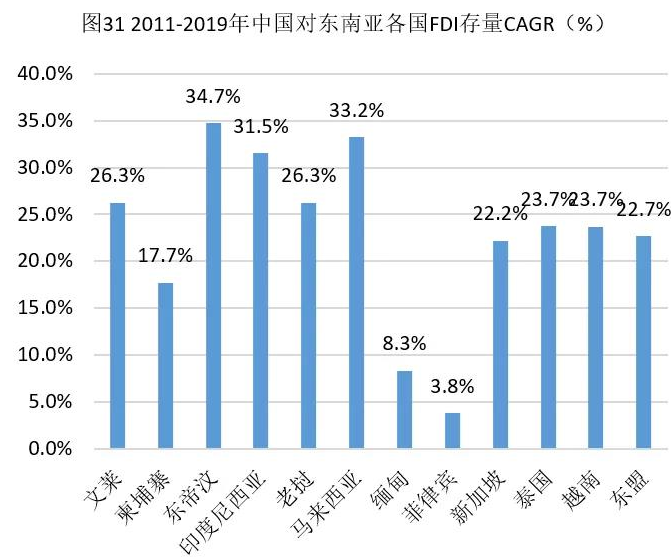

在东南亚,中国OFDI存量在新加坡最高,印尼第二。2019年对东南亚OFDI存量1100亿美元,同比+6.7%,增速比前期放缓8.8pct,随着投资基数的增加,ODFI存量增速有所放缓;从金额占比角度,如图30所示,中国在东南亚的OFDI存量新加坡比例最高,2019年达48%,印尼排名第二,2019年占比约14%,越南、泰国、老挝、马来西亚和柬埔寨这五个国家比例差距不大,存量占比介于5%-8%之间。从存量增速角度看,如图31所示,中国对东帝汶、马来西亚、印度尼西亚、老挝和文莱的OFDI存量CAGR排名前五,增速均超过了26%。

数据来源:Wind,ASEANnvestment

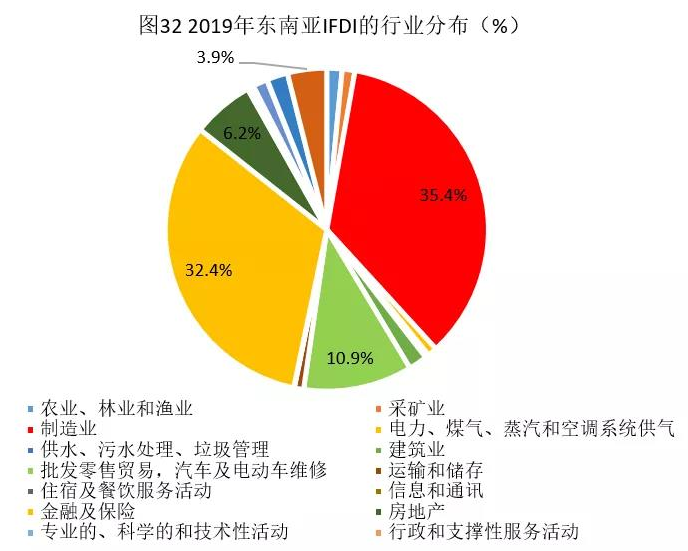

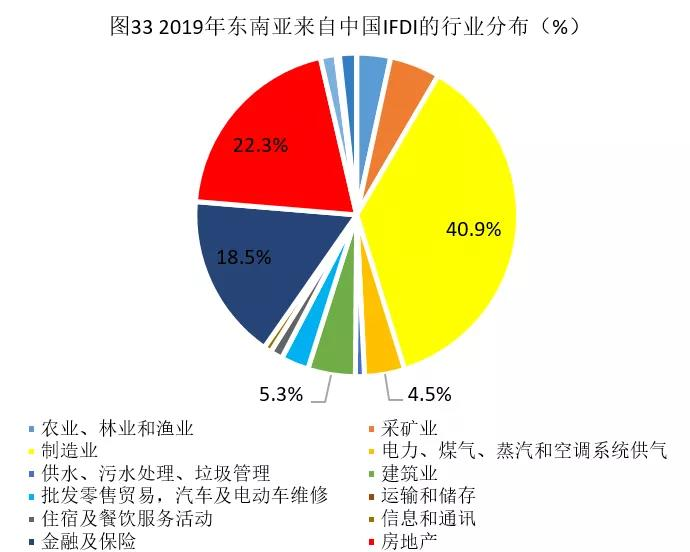

汽车、金融和制造是全球资本在东南亚的重点投资领域。从全球资本对东南亚的直接投资来看,制造业投资比例自2016年以后逐渐提升,且增速显著,2019年制造业投资占比达到35.4%(如图32),金融保险业占比32.4%,排名第二,批发零售及汽车产业占比10.9%,排名第三,其内在驱动力是中国劳动力综合成本的相对上升,另外,随着中美贸易战的持续影响,这种转变得到了加速。分区域看,(i)欧盟对东南亚的直接投资,批发零售及汽车产业是其主要投资方向,2019年占比达到46.4%,该比例与欧洲汽车在国际舞台上的强势地位是匹配的,金融保险业2019年占比42.9%,排名第二,制造业占比17%,排名第三。(ii)美国对东南亚的直接投资,金融保险业是其主要投资方向,2019年占比43.4%,排名第一,制造业投资比例大幅增加,2019年占比33.6%,同比提升显著,仅次于2013年的水平,可以看到在中美贸易战背景下,美国加大了去中国化趋势,同时加强了对东南亚的投资扶持,另外,批发零售及汽车产业占比11.5%,排名第三。(iii)日本对东南亚的直接投资,金融保险业、制造业和批发零售&汽车产业,是其历史上三大主要投资方向,2019年金融保险业占比30.7%,排名第一,制造业28.2%,排名第二,历史高点2015年曾达到57%,另外,批发零售及汽车产业2019年比例10.4%,排名第三。(iv)中国对东南亚的直接投资,制造业投资比例在2019年有大幅提升,占比41%(如图33),同比增加22pct,房地产直接投资占比22.3%,排名第二,金融保险业占比18.5%,排名第三,这两个行业在历史上也属于中国对东南亚的重点投资产业。

数据来源:ASEAN Investment

八、2016-2020年央企在东南亚的投资中,新加坡、印尼和老挝排名前三

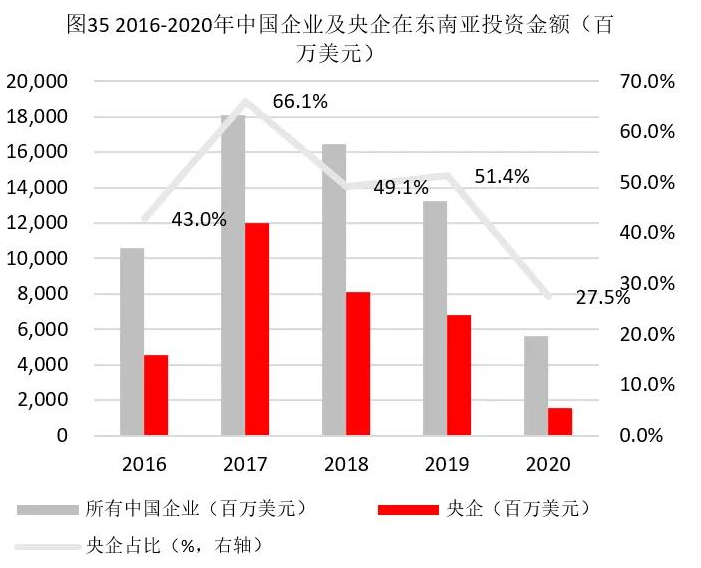

央企2019年在中国对东南亚的直接投资占比达51.4%。根据China Gloabal Investment Tracker统计数据,如图34所示,2017年中国对外直接投资金额达到峰值,之后持续下降,央企OFDI占比在2017年也达到峰值61.9%,2020年受新冠疫情影响,央企海外投资占比下滑至38.2%,同比-10.4pct。对于在东南亚的投资,央企2016-2020年投资金额及占比如图35所示,除2020年的比例27.5%,同比-23.9pct,其他年份均高于43%,且均高于央企在全球范围对应年份的平均投资比例。

数据来源:China Global Investment Tracker

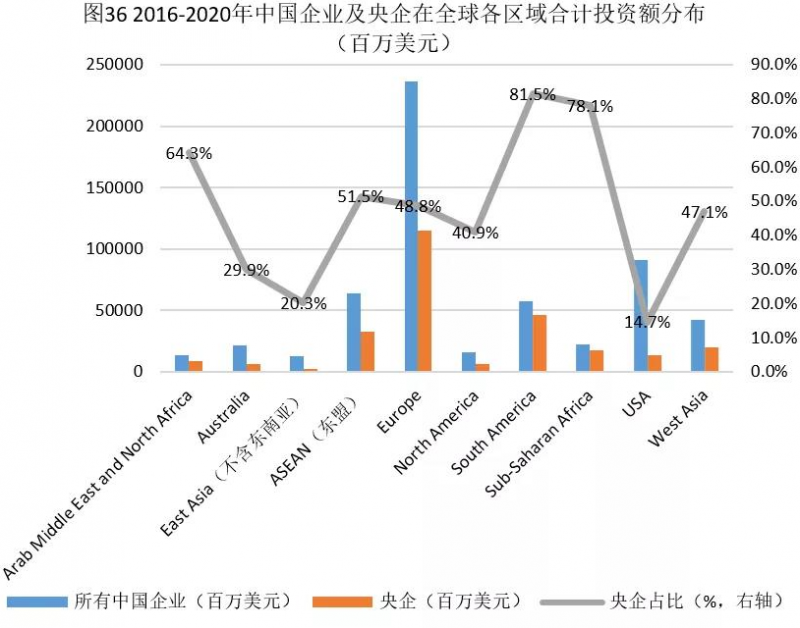

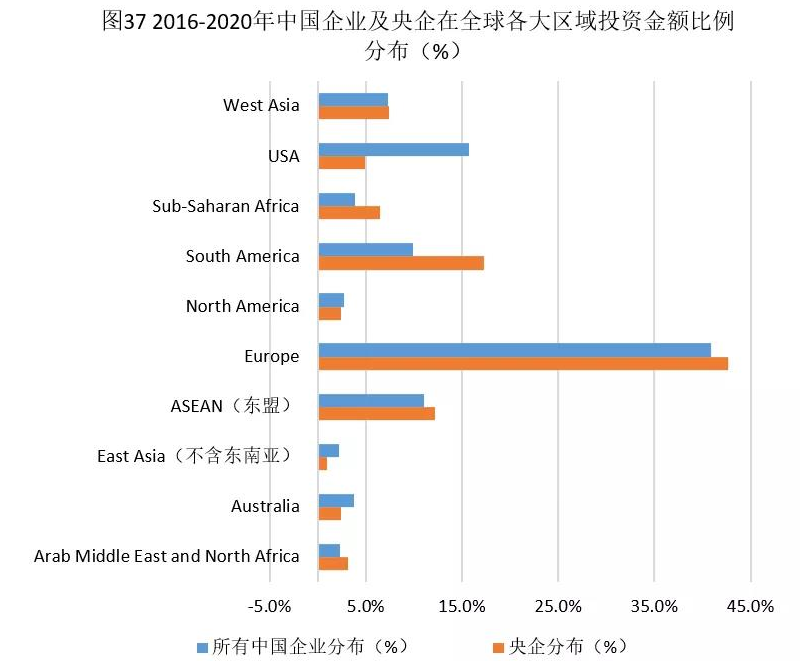

东南亚占央企过去五年在海外直接投资总额的12.2%,仅次于欧洲和南美洲。如图36所示,统计2016-2020年中国OFDI平均水平,央企占中国在南美洲、撒哈拉以南非洲和北非&中东的总投资比例排名前三,分别达到81.5%、78.1%和64.3%,在东南亚的平均比例51.5%,排名第四,即过去五年中国在上述四大区域的总投资有一半以上是央企贡献的,另外在欧洲和西亚的投资,央企贡献也接近一半,央企贡献度最低的区域是东亚日韩、美国和澳大利亚。从金额分布上看,如图37所示,东南亚占央企自身过去五年海外OFDI投资总额的12.2%,排名第三,仅次于欧洲42.7%,南美洲17.2%,西亚和撒哈拉以南非洲分列四五,比例为7.4%和6.5%。

数据来源:China Global Investment Tracker,CNIC整理

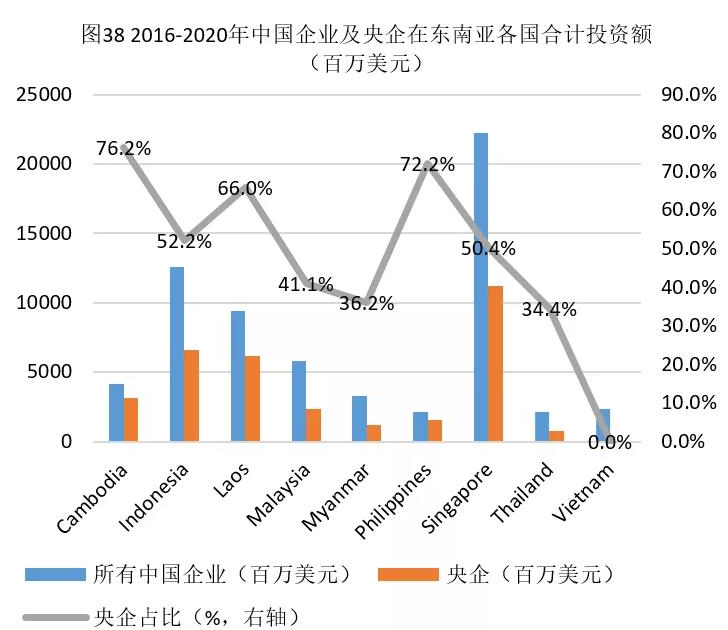

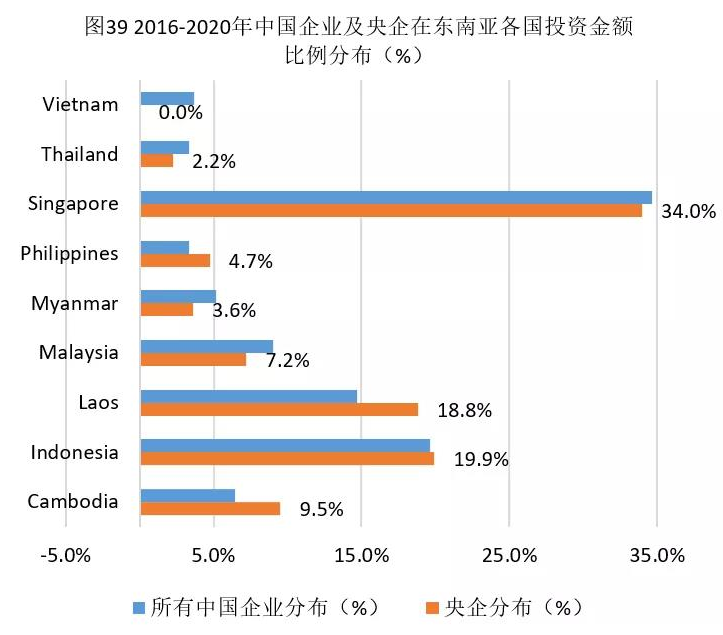

过去五年,新加坡、印度尼西亚和老挝是央企在东南亚投资最多的三个国家。如图38所示,统计2016-2020年中国OFDI平均水平,在东南亚市场,央企占中国在柬埔寨、菲律宾和老挝的总投资比例排名前三,分别为76.2%、72.2%和66.0%,印度尼西亚和新加坡分列四五,央企贡献度均超50%。从金额的国别分布上看,如图39所示,过去五年,新加坡占央企在东南亚OFDI投资总额的34.0%,排名第一,印度尼西亚和老挝分列二三,比例为19.9%和18.8%,柬埔寨和马来西亚分列四五,比例为9.5%和7.2%。

数据来源:China Global Investment Tracker,CNIC整理

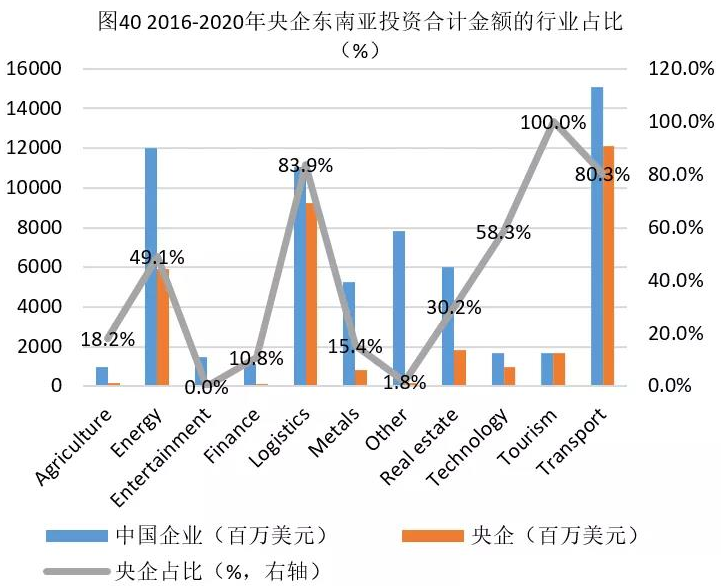

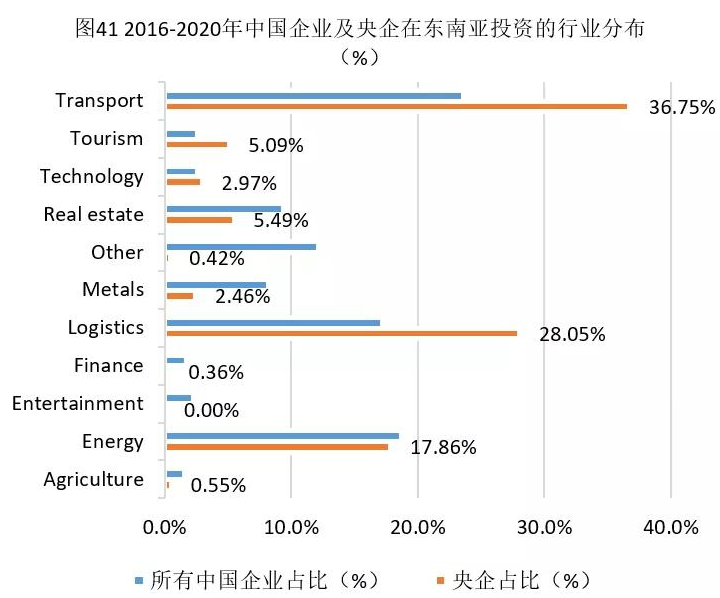

过去五年,交通、物流和能源是央企在东南亚投资比例最高的三个行业。如图40所示,统计2016-2020年中国OFDI平均水平,在东南亚区域,央企占中国在其旅游、物流、交通、科技和能源行业的总投资比例排名前五,分别达到100.0%、83.9%、80.3%、58.3%和49.1%,央企贡献度较低的是农业、文娱、金融、金属和房地产。从金额的行业分布上看,如图41所示,过去五年,交通行业占央企在东南亚OFDI投资总额的36.8%,排名第一,物流和能源分列二三,比例为28.1%和17.9%,其他行业比例均相对较低。

数据来源:China Global Investment Tracker,CNIC整理

九、主要结论

(一)东南亚人口数量充足,结构年轻,受教育程度较好,劳动参与率较高,成本较低,具有较强的可持续发展动能。

(二)东南亚经济结构以进出口贸易叠加资本开支双轮驱动,人均GDP水平快速提升,显著快于印度,有望复制中国自上世纪90年代以来的高增速发展史。

(三)近十几年来,东南亚通胀水平控制较好,目前整体外债水平和流动负债占比不高,发生类似于1997年系统性金融危机的概率较低。

(四)从贸易角度看,中国已成为东南亚第一大进口和出口贸易伙伴,也是东南亚第一大逆差来源国;对中国而言,东南亚也是与欧盟和美国并列的三大贸易伙伴之一,马来西亚是中国在东南亚的主要贸易逆差来源国。从行业层面看,电机设备及零部件贸易额在中国与东南亚进出口中均排名第一,分别接近30%比例。

(五)从投资角度看,东南亚接受外商直接投资占全球比例超10%,美国、日本、中国和欧盟是其主要资金来源地。从FDI流量角度,中国对马来西亚直接投资的平均增速最高,越南和泰国紧随其后。从FDI存量角度,中国在新加坡直接投资存量最高,印尼第二。从行业层面,制造、金融和汽车是全球资本在东南亚的重点投资领域,2019年占比分别为35.4%、32.4%和10.9%,名列前三。

(六)从央企角度看,东南亚占央企2016-2020年海外直接投资总额的12.2%,仅次于欧洲和南美洲,排名第三。其中,新加坡、印尼和老挝是央企在东南亚投资最多的三个国家,平均比例分别为34.0%、19.9%和18.8%。交通、物流和能源是央企过去五年在东南亚投资比例最高的三个行业,比例分别为36.8%、28.1%和17.9%。

文章来源:国新国际投资有限公司研究部