客服热线:

客服热线:

一、三季报核心业绩透视:规模与效益双轮驱动

(一)营收利润稳健增长,行业龙头地位稳固

在工程机械行业竞争的激烈浪潮中,徐工机械 2025 年三季报成绩斐然,彰显行业领军者的实力。2025 年前三季度,徐工机械实现营业收入 781.57 亿元,同比增长 13.72%,在上半年扩张的基础上继续保持强劲的上升态势。归母净利润达到 59.77 亿元,同比增长 12.59% ,扣非净利润更是实现了 22.76% 的大幅增长,达到 60.02 亿元,这一数据充分证明了公司核心业务在市场中拥有着强大的盈利能力。

从单季度数据来看,第三季度徐工机械营收 233.49 亿元,同比增长 20.99%,尽管相较于二季度的 314.59 亿元有所回落,但净利润达到 16.19 亿元,实现了 0.21% 的微幅增长。这一成绩在行业周期波动中显得尤为可贵,展现出徐工机械强大的抗波动能力,能够灵活应对市场变化,保持业绩的相对稳定。

(二)盈利能力边际改善,成本管控成效显著

在盈利能力方面,徐工机械展现出了良好的韧性和管理能力。报告期内,公司毛利率为 22.33%,同比虽下降 1.30 个百分点,但净利率为 7.78%,较上年同期微升 0.04 个百分点。毛利率的下降主要是受到原材料价格波动以及市场竞争加剧的影响,在这样的不利环境下,净利率的上升体现出公司在费用端的有效控制。

具体到第三季度,公司毛利率为 23.02%,环比上升 1.03 个百分点,这一数据表明季度内成本压力得到了一定程度的缓解,公司的成本控制策略开始显现成效。期间费用率为 11.84%,同比下降 3.64 个百分点,其中销售费用同比减少 17.99%,财务费用因汇率波动减少 83.74%,而研发费用却保持了 14.43% 的增长。这一增一减之间,既体现了公司在短期运营中对成本的严格把控,又显示出对长期创新发展的坚定投入,为公司的可持续发展奠定了坚实基础。

二、财务结构与运营质量:现金流与资产负债表的双向优化

(一)现金流大幅改善,经营韧性增强

在复杂市场环境下,现金流对企业至关重要。徐工机械 2025 年前三季度经营活动现金流量净额达 56.92 亿元,同比激增 210.47%,得益于精细化运营,优化供应链管理,提高回款效率,合理规划付款周期。投资活动现金流净额 - 42.35 亿元,因布局长远,在固定资产构建和新兴领域、关键技术战略投资持续投入。筹资活动现金流净额 16.24 亿元,由负转正,公司优化融资结构,增加长期融资比例,短期借款满足短期运营需求,长期借款减少,债务期限结构更合理,财务稳定性增强。

(二)资产负债结构稳健,筹码集中度显著提升

截至 2025 年三季度末,徐工机械资产负债率 65.86%,处于合理区间,偿债能力良好,财务风险可控。股东总户数降至 10.61 万户,较上半年末降 20.10%,户均持股市值大幅提升 85.22%,筹码加速向专业机构和长期投资者集中。流通股前十大股东中,香港中央结算、中国证券金融等持股稳定,虽北向资金略有减持,但股东结构稳定,凸显公司资本市场吸引力。

三、战略动向与市场信号:激励计划调整与行业前景展望

(一)限制性股票激励计划动态调整,彰显长期发展信心

2025 年 10 月 30 日,徐工机械董事会通过调整 2023 年限制性股票激励计划回购价格并回购注销部分股票的议案。因 2023 年度利润分配及资本公积转增股本,回购价格调整,未达业绩考核目标的股票被回购注销,既确保激励公平合理,又维护其严肃性。从财务角度,股份回购减少股东权益和流通股本,提升每股收益,目前基本每股收益 0.51 元,加权平均净资产收益率 9.92% ,彰显管理层信心,利于吸引投资者。

(二)行业周期与公司定位:工程机械龙头的价值重估

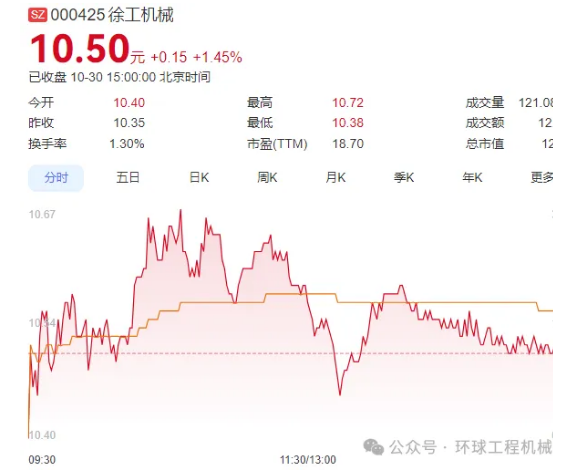

以 10 月 30 日收盘价计,徐工机械市盈率、市净率、市销率处于行业中枢水平。其海外上半年境外收入占比超 46%,通过 “三位一体” 布局提升属地化运营能力。面对 “双碳” 政策,加大新能源工程机械研发投入,研发费用资本化率提升,开发支出增长 66.94% ,推出标志性产品。不过,公司短期面临毛利率修复和应收账款管理挑战,长期作为国产工程机械龙头,在国产替代与全球化布局上潜力巨大,随着基建推进和市场复苏,有望扩大份额、实现业绩增长和价值重估。

结语:穿越周期的核心竞争力验证

徐工机械 2025 年三季报彰显其工程机械行业龙头实力。在复杂市场下,公司凭精准战略与卓越管理,实现营收、利润稳健增长,费用管控佳,现金流改善,股东结构优化,激励计划动态调整助力长远发展。虽短期毛利率有压力、行业周期波动,但通过加大研发投入、拓展全球化战略,构建起竞争护城河,这是可持续发展关键。对财技人员而言,四季度旺季,需求回暖信号与新能源业务落地进度是观察重点,跟踪其价值释放进程,极有希望斩获理想回报。