客服热线:

客服热线:

预计,2023年下半年工程机械行业的信用质量仍将延续下降趋势。低迷的行业销量令企业盈利承压,杠杆水平仍将继续上行,融资租赁等信用销售手段在行业下行期将放大企业的或有负债风险。

我们认为,受到保有量过剩、国四标准切换的影响,2023年下半年工程机械企业仍将面临销量下滑的压力。从数据上可见,国内挖掘机开工小时数的持续下滑反映全市场挖掘机供给相对过剩。我们认为,在房地产开发投资复苏较为乏力、基建投资难有大幅度增长的背景下,下半年工程机械需求仍将处在较为低迷的水平。考虑到国内工程机械市场存在供给过剩情况,未来新增工程机械需求将首先带动开工小时数修复,新机购置需求难有显著增长。同时,上一轮旧机置换及环保政策推动的更新需求已于2021年见顶回落,提前透支了部分未来置换需求。2022年12月国四标准正式实施,国四机械价格相对较高,客户对新机接受程度仍待提高,置换需求持续受到抑制。

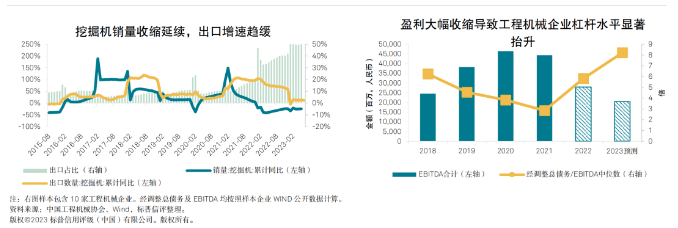

2023年上半年工程机械出口增速有所放缓,但我们认为,出口仍是本轮周期缓解销量下滑的稳定剂。截至2023年5月,挖掘机出口销量在总销量中的占比已超过50%,成为工程机械市场的重要组成部分。2023年1-6月挖掘机出口量累计同比增速为11.2%,较2022年出口增速的59.8%有了明显的放缓,但相较国内市场的持续低迷,出口仍在一定程度上减轻了企业的销售下行压力。

我们预计,2023年下半年工程机械企业的杆杆率将进一步上升。上一轮景气周期内工程机械企业杠杆率的改善主要是由利润规模扩大而驱动,并不是来自对债务的主动压缩。随着盈利规模的下滑,企业的杠杆率将再次上升。2023年下半年行业销量下行将令企业的EBITDA收缩,销售及库存压力导致营运资金缺口扩大,推动债务融资小幅上升,杠杆比率或呈趋势性上行。

我们认为,融资租赁等信用销售模式可能在下行周期内形成更多的担保回购义务或者坏账压力,从而提升企业的杠杆水平。随着行业进入下行周期,客户的现金流状况也会有所恶化,延期支付租金情况出现的频率可能会走高,企业因此履行的回购规模可能也会上升 。

我们认为,工程机械行业的下行周期具有持续时间长、调整幅度剧烈的特点,对企业盈利冲击剧烈,部分企业的信用质量或将因财务风险上升而弱化。具备较强全球化布局能力的企业有望通过更为多元化的收入来源缓解本轮周期的下行压力。